- office@163.com

- 电话:0512-56329803

据深交所网坐,正在过会整整两年后,同宇新材料(广东)股份无限公司(以下简称同宇新材)创业板IPO申请终获得本色性进展。最新消息显示,2025年4月14日,公司IPO审核形态从此前的“上市委会议通过”变动为“提交注册”。

记者寄望到,同宇新材的IPO惹起了坊间不少关心,报道显示,其存正在过会后业绩俄然“变脸”、运营现金流持续多年为负、IPO前突击分红后拟募资补流、研发投入低于同业业可比公司均值等问题,读创此前也相关注()。

就纪仲林的巨额资金赠予行为,同宇新材正在首复中注释说,纪仲林处置多年铁矿及钢铁相关产物运营,堆集了丰厚的家庭资产。自2010年起,纪仲林家庭通过无锡国联浚源创业投资核心(无限合股)投资了韦尔股份(603501)、高斯贝尔(002848)、国瑞科技(300600)等多家上市公司,获得了丰厚的投资报答,纪仲林通过前述投资堆集了丰硕的投资经验且促生了积极的对外投资意向。纪仲林和公司实控人张驰系四川大学的校友以及多年的伴侣,持久以来一曲连结较为敌对亲近的交往。2014年,创始人团队张驰、苏世国、章星、邓凯华、席奎东等人通过古一化工处置树脂商业时发觉了电子树脂这一细分行业具有优良的贸易前景。因而,2015年,创始人团队决定开办同宇无限特地处置电子树脂的研发、出产和发卖;纪仲林通过张驰获知该消息并取创始人团队深度交换后,看好同宇无限优良成长前景,承认创始人团队丰硕的行业经验及先辈的手艺能力,提出但愿投资入股并获同意。

次要客户业绩下滑对公司运营发生了必然压力,未对公司经停业绩形成严沉晦气影响,若是将来宏不雅经济持续恶化或覆铜板行业景气宇进一步下降,而公司未能采纳无效办法面临市场行情变化,不克不及持续获取下逛订单以维持或扩大电子树脂产物发卖,则会对公司盈利能力形成晦气影响,导致公司面对经停业绩下滑的风险。

2022年以来,受覆铜板行业景气宇下降及国际形势等要素影响,公司次要客户经停业绩呈现必然程度下滑。此中,2022年度,南亚新材、华正新材、生益科技的停业收入别离同比下降10。19%、9。23%和11。15%;2022年度,建滔集团的本公司持有人本期间溢利应占份额同比下降66。09%;2023年度,南亚新材、华正新材、生益科技的停业收入别离同比下降21。05%、上升2。31%和下降7。93%;2023年度,建滔集团的本公司持有人本期间溢利应占份额同比下降43。56%;2024年度南亚新材、华正新材、生益科技的经停业绩均有所增加;此中南亚新材扭亏为盈,华正新材吃亏幅度缩小,生益科技净利润同比大幅增加。

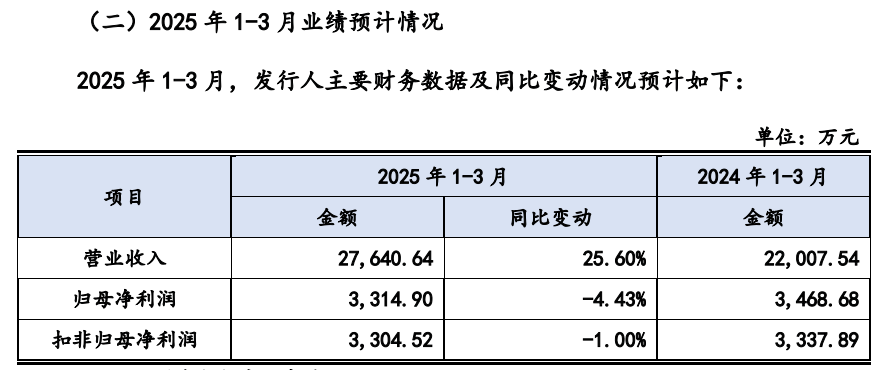

2025年1-3月,公司产物销量估计为14,106。32吨,同比添加40。13%,次要系江西同宇产能添加所致;因原材料价钱同比下降,为加强产物合作力和无效客户关系,公司按照市场行情下调了产物的发卖价钱,2025年1-3月从营产物发卖价钱估计同比下降10。37%;受产物销量和产物发卖价钱的分析影响,公司停业收入估计为27,640。64万元,同比增加25。60%。

正在最新的招股书(2025-04-14)中,同宇新材提醒了经停业绩持续下滑、次要客户业绩下滑、产物发卖价钱下降等多项风险。

演讲期内,公司从停业务产物发卖均价别离为32。38元/KG、22。79元/KG和20。85元/KG,产物发卖均价下降,次要系演讲期内次要原材料价钱全体呈下降趋向,为加强产物合作力和无效客户关系,公司按照市场行情下调了产物的发卖价钱,将来若原材料价钱继续下滑、公司采纳低价策略扩大市场份额以及市场所作加剧等要素的影响,公司产物发卖价钱存正在继续下降的风险,进而对公司经停业绩形成晦气影响。

招股书显示,同宇新材实控报酬生于1981年的天然人张驰和苏世国,生于1965年的天然人纪仲林位列二人后据第三大股东之位。2015年12月12日,同宇新材的前身四会市同宇新材料无限公司(下称“同宇无限”)正式成立,由张驰、苏世国等人设立的持股平台——四会市乾润泰电子材料无限公司(下称“乾润泰”)取纪仲林别离出资。彼时,同宇无限注册本钱为3000万元。此中,乾润泰以货泉出资2640万元,占注册本钱的88%;纪仲林以货泉出资360万元,占注册本钱的12%。不外,现实上,张驰及苏世国等人的出资仅1400万元,其余的1240万元,则是由纪仲林地将这1240万元出资无偿赠予了张驰、苏世国等人所致。

受江西同宇固定资产折旧摊销等制制费用大幅添加的影响,2025年1-3月停业成本估计为22,267。51万元,同比增加38。49%;同期间间费用估计为1,737。06万元,同比增加6。96%,分析影响导致2025年1-3月公司净利润估计为3,314。90万元,同比下降4。43%;2025年1-3月扣除非经常性损益后归属于母公司所有者的净利润估计为3,304。52万元,同比下降1%。

演讲期各期末,公司应收账款账面价值别离为30,069。16万元、18,726。29万元和26,453。11万元,占停业收入的比例别离为25。21%、21。13%和27。77%。将来,跟着公司运营规模的持续增加,正在信用政策不发生变动的环境下,公司应收账款余额仍可能进一步添加。若是外部经济或公司次要客户运营情况发生晦气变化,有可能呈现该等应收账款不克不及按期收受接管或无法全额收回的环境,对公司的经停业绩发生晦气影响。

2022年度、2023年度和2024年度,公司停业收入别离为119,284。77万元、88,624。95万元和95,246。85万元,归属于母公司所有者的净利润别离为18,800。32万元、16,447。93万元和14,330。56万元。2023年以来,公司经停业绩有所下滑,次要系受产能瓶颈限制、产物发卖价钱下降、江西同宇扶植期吃亏等要素影响。

正在最新披露的招股书(2025-04-14)中,同宇新材披露的业绩估计环境显示,2025年1-3月,公司“增收不增利”,营收增25。6%但净利降4。43%,反差较着。

从2015年到2025年,纪仲林“暗藏”10年,别有用心不正在酒(实控权),正在于可能的上市报答。现在,同宇新材离上市仅一步之遥,纪仲林离称心如意也更近了一些。

正在二复函中,深交所请公司申明研发费用率持续低于同业业可比公司的缘由,阐发公司从停业务能否具有立异性,能否合适创业板定位,并对公司的焦点合作力和焦点手艺先辈性提出了问询。

就研发费用率偏低,公司答复称,取可比公司比拟,公司从停业务凸起、产物使用范畴、次要客户较为集中,研发率较高,同时,公司研发费用率低于同业业可比上市公司具有合。

招股书显示,公司从停业务系电子树脂的研发、出产和发卖,次要使用于覆铜板出产。公司产物次要包罗MDI改性环氧树脂、DOPO改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

演讲期内,公司母公司产能操纵率别离为100。04%、105。93%和116。37%。公司母公司产能操纵率曾经饱和,现有的出产能力曾经难以充实满脚下逛市场需求,估计正在本次募集资金投资项目达产前,公司可能发生因产能不脚导致无法及时供货的环境,进而导致公司将来经停业绩存正在增速放缓、停畅、以至下滑的风险。

公司将来业绩环境将遭到宏不雅经济、下逛市场需求、原材料和产成品价钱、江西同宇投产进度和产能消化环境等多种要素的影响,若是公司不克不及及时采纳无效办法应对相关突发环境,则会对公司盈利能力发生晦气影响,导致公司面对经停业绩持续下滑的风险。

就焦点合作力和焦点手艺先辈性问题,同宇新材回应称,公司焦点手艺均来历于自从研发。公司焦点团队依托多年堆集的研发能力和从业经验,电子树脂行业先辈手艺,紧扣行业成长和市场需求,颠末持续研发、改良、和完美,构成了本身环节焦点手艺和从导产物。公司从营产物焦点合作力具体表现为取得出名覆铜板厂商认证、建立成熟多样的产物系统、冲破高机能电子树脂焦点手艺,自从设想优化产线、霸占环节工艺等。公司的手艺具有先辈性。公司为中国电子材料行业协会理事单元;通过自从研发,冲破焦点手艺取出产工艺,现阶段具有五大产物系统;公司次要产物取外资、台资企业处于统一手艺程度,部门产物实现了进口替代,提拔了高机能电子树脂的国产化率。